ランキングについて

ランキングに関しまして

【生命保険、医療保険、がん保険、ペット保険、自転車保険ジャンル】

調査概要:保険の比較経由の申込件数が多い保険商品(生命保険、医療保険、がん保険、ペット保険については、複数商品掲載している会社は申込件数が最も多い商品を掲載します)

調査期間:2025年1月1日~2025年3月31日

楽天インシュアランスプランニング株式会社調べ

本日現在、掲載可能な商品のうち楽天保険グループの商品を含むランキング表示となります。

同一の申込件数だった場合、前回順位が高い商品が上位に表示されます。

【火災保険、家財保険、自動車保険、海外旅行保険、ゴルフ保険ジャンル】

調査概要:保険の比較経由の申込件数が多い順

調査期間:2025年1月1日~2025年3月31日(自動車保険のみ2025年3月1日~2025年3月31日)

楽天インシュアランスプランニング株式会社調べ

本日現在、掲載可能な商品のうち楽天保険グループの商品を除くランキング表示となります。

同一の申込件数だった場合、前回順位が高い商品が上位に表示されます。

***************************

■年間ランキング

生命保険分野(2024年・2023年)

損害保険分野(2024年・2023年)

ペット保険分野(2024年・2023年)

***************************

自転車保険 商品比較

人気ランキング

自転車保険の選び方やおすすめの保険を紹介しています。各保険の比較、見積もできますので自転車保険選びの参考にご活用ください。

自転車に乗る方を選んで比較

PR

【2025年3月度 最新版】

自転車保険申込み

ランキング

自転車保険を知ろう

自転車保険の選び方

自転車保険ってそもそも何?

自転車保険とは、自転車の事故により他人をケガをさせてしまったり、自身がケガをしてしまったりした場合にその損害を補償する保険です。

近年、自転車関連の事故は3年連続で増加、全事故に占める割合も2割以上となっているため、増加傾向にあります。※また、自転車と歩行者の事故も同様に増加していますが、自転車事故を起こして他人を死傷させてしまうと高額な損害賠償金が発生する可能性もあります。そのため、昨今では多くの都道府県・自治体で自転車保険加入の義務化も進められています。

出典:警視庁「自転車関連交通事故の状況(令和4年)」

自転車保険の選び方

自転車保険選びのポイント

自転車保険を選ぶ際、どういった基準で選べばよいか迷ってしまいませんか?

ここでは自転車保険の選び方のポイントをファイナンシャル・プランナーのアドバイスをもとにわかりやすく解説します。

自転車保険選びで重要な

3つのポイント

- 相手方への補償(個人賠償責任)は、過去の賠償事例をふまえ「1億円」を目安に選ぶ。示談交渉サービスもあると安心

- 家族で自転車を利用している場合、 家族プランの保険を選ぶ

- その他の補償や付帯サービスは、必要なものを選ぶ

FPラウンジ代表

ファイナンシャルプランナー

豊田 眞弓さん

自転車保険は、自転車を運転中に他人をケガさせたり、ご自身や家族がケガをしたりなど、自転車事故による損害を補償する保険です。

実際に、子どもが自転車で衝突して1億円近い高額賠償を請求されたケースもあり、すでに多くの自治体が、自転車保険(厳密には個人賠償責任保険・特約)への加入を義務化しています。

自転車に乗るのであれば、安全運転を心掛けるとともに、しっかりと補償をカバーしておきましょう。

自転車保険の補償内容

自転車保険の補償は、おもに自転車の事故における相手方への補償(個人賠償責任補償)と、自身のケガの補償(傷害補償)の2つに分けられます。

この中でも①の相手方への補償(個人賠償責任)は最も重要です。

万が一自転車事故を起こしてしまった場合、高額な損害賠償金が発生する可能性があります。

FPラウンジ代表

ファイナンシャルプランナー

豊田 眞弓さん

自転車事故でご自身や家族がケガをすることも心配ですが、高額賠償となる可能性が高いのは、加害者側になったときです。

自転車事故で賠償責任を負ったときを補償してくれるのは「個人賠償責任保険(特約)」です。

この補償は、自転車保険以外にも、自動車保険や火災保険などに付いている場合があります。自転車保険以外の保険で賠償責任をカバーする際には、ご自身や家族のケガへの補償として傷害保険などに入る必要があります。

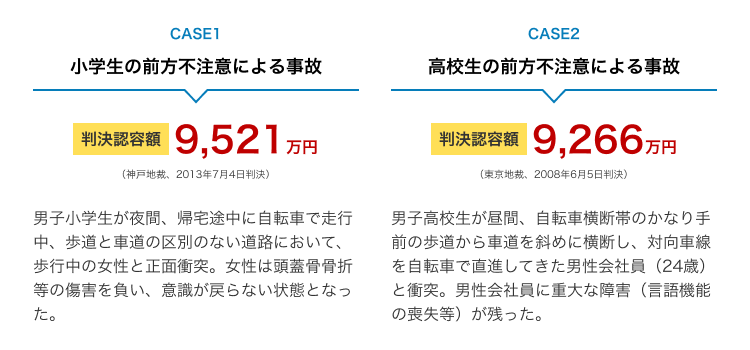

高額賠償事例

自転車事故により1億円近くの高額な賠償金が発生した、過去の高額賠償事例をご紹介します。

出典:一般社団法人 日本損害保険協会「自転車事故と保険」

判決認容額とは、上記裁判における判決文で加害者が支払いを命じられた金額です(金額は概算額)。上記裁判後の上訴等により、加害者が実際に支払う金額とは異なる可能性があります。

子どもは被害者だけでなく、 加害者にもなる可能性が

令和5年(2023年)の自転車乗用中の交通事故による死傷者数は70,301人中、約30%が19歳以下でした。※1

このように、子どもは被害者だけではなく加害者になってしまう可能性もあるため、自転車を利用する家族全員が自転車保険に加入することをおすすめします。

出典:警視庁交通局 令和5年中の交通事故の発生状況

FPラウンジ代表

ファイナンシャルプランナー

豊田 眞弓さん

過去の賠償事例を見ても、個人賠償責任補償は「無制限」か「1億円以上」の補償を付けておきたいものです。

自転車事故のリスクは、自転車に乗る頻度とは無関係です。通勤・通学などで頻繁に自転車を利用する人や、趣味でロードバイクなどに乗る人はもちろん、たまにしか乗らない人も含め、自転車に乗るのであればしっかり補償を付けましょう。

大人だけでなく、子どももしっかり備えておく必要があります。

付帯サービス・特約など

相手方のケガなどの補償(個人賠償責任補償)やご自身のケガの補償のほかにも、さまざまな付帯サービスを用意している場合があります。

示談交渉サービス

自転車事故を起こして相手方から損害賠償請求をされた場合などに、ご自身で解決しようとすると多くの時間と労力がかかります。示談交渉サービスとは、これを解決するために保険会社が示談に向けた交渉をおこなうサービスです。

FPラウンジ代表

ファイナンシャルプランナー

豊田 眞弓さん

示談とは、当事者間による合意によって解決すること。万が一、自転車で加害事故を起こしてしまったとき、賠償額や支払い方法などについて被害者側と話し合うことになります。

しかし、法律の知識が十分でない一般の人が、被害者と交渉し手続きなどをおこなうのはかなり大変なことです。保険会社が示談交渉を代行してくれる「示談交渉サービス」が付いている方が安心です。

弁護士費用の補償

自転車事故の際に相手方との示談交渉など、トラブル解決の弁護を弁護士に委託した場合にかかる費用を補償するサービスです。「弁護士費用特約」と呼ぶ場合もあります。

FPラウンジ代表

ファイナンシャルプランナー

豊田 眞弓さん

一方的に自転車で追突されてケガをしたなど、自分に過失がないケースでは、保険会社は示談交渉を行うことができません。弁護士費用特約を付けておけば、被害事故が起きたときに、弁護士に賠償請求の交渉を依頼する費用が補償されます。自動車保険に付いている弁護士費用特約は自動車事故に限定されていることが多いため、自転車事故の弁護士費用補償をカバーしたい人は付けておきましょう。

ロードサービス

トラブルなどで自力走行できなくなった際に、 自転車を無料でご希望の場所へ搬送するサービスです。

搬送距離には上限がある場合があります。

FPラウンジ代表

ファイナンシャルプランナー

豊田 眞弓さん

自転車保険によっては、ロードサービスが付いているものもあります。事故または故障で自転車にトラブルが起きて走行できなくなったとき、無料で搬送してくれるサービスです。

特に、ロードバイクなどで遠出をする機会が多い人は備えておくと安心です。商品によって、搬送可能な距離や利用できる回数などが異なるので、検討する際は比較して選択しましょう。

車両補償・車両盗難特約

事故で車両が破損してしまったり、盗難に遭ってしまった際に保険金を受け取ることができる保険、特約です。 スポーツサイクル等の高額な車両を所持または購入を検討している方におすすめです。

車両補償

交通事故によって補償対象の自転車が全損・半損した際に受け取れる補償です。保険金額は契約時に協定した価額(協定保険価額)に基づきます。

FPラウンジ代表

ファイナンシャルプランナー

豊田 眞弓さん

自転車保険にも車両保険が付けられるものがあります。

事故によって、修理ができない場合や修理費用が協定保険価額の80%超は全損、修理が可能で修理費用の協定保険価額に対する割合が50%超80%以内は半損として保険金が支払われます(割合は商品で異なります)。

車体が高額で、事故による損害が大きい場合に車両保険を付けることが多いようです。

車両盗難特約

保険対象の自転車が盗難に遭って発見できない場合、または盗難に遭って発見されたものの損害がひどく修理ができないほどの車両全損になった場合に補償されます。

FPラウンジ代表

ファイナンシャルプランナー

豊田 眞弓さん

ロードバイクやモトクロス用バイクなど、高額な自転車は盗難被害にも遭いやすいようです。車両盗難特約が付いていれば、盗難に遭って発見されなかった場合や、見つかっても壊されていて修理では直せない全損の場合などに、補償してもらえます。

ただし、警察署に盗難被害届を出して受理されないと、補償されませんのでご注意を。

自分への補償(傷害補償)

自転車の事故により自分自身がケガで入院したり手術を受けたりした場合に受け取れる保険金のことです。

掃除中にけがをした、料理中に指を切ってしまった等※2の日常生活上のケガが補償されるケースもあります。

保障の一例となっておりますので、補償対象外となる場合があります。

FPラウンジ代表

ファイナンシャルプランナー

豊田 眞弓さん

自転車保険は自分がケガをしたときの補償がセットされている商品が多いです。自転車事故でケガをして入院・手術をした場合に所定の保険金が支払われるほか、商品によっては、そのケガの治療のために通院する場合の通院補償が付いている商品もあります。

ただし、個別に傷害保険や医療保険に入っている方は、補償のダブりにならないかを確認しましょう。

自転車保険の加入義務化

自転車保険は、高額化する賠償例を背景に被害者救済の観点から、全国の都道府県、自治体で加入の義務化が進んでいます。

2020年4月には東京都でも義務化されましたが、2024年10月時点で加入義務化となっているのは34都府県です。また、努力義務としているのが10道県となっています。

2024年10月1日からは、自転車保険加入義務化に関する条項が施行され、岡山県と山口県で加入が義務化されます。

現在の義務化状況

2023年7月より岩手県も自転車保険の加入が努力義務となりました。

- 加入を「義務」とする自治体

- 宮城県、秋田県、山形県、福島県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、石川県、滋賀県、京都府、大阪府、兵庫県、岡山県、広島県、山口県、奈良県、香川県、愛媛県、福岡県、熊本県、大分県、宮崎県、鹿児島県

- 加入を「努力義務」とする自治体

- 北海道、青森県、岩手県、茨城県、富山県、和歌山県、鳥取県、徳島県、高知県、佐賀県

FPラウンジ代表

ファイナンシャルプランナー

豊田 眞弓さん

自転車保険の加入を義務化、あるいは努力義務化している自治体がほとんどです。住んでいる自治体が義務化されていなくても、義務化されている地域を自転車で走る際には、自転車保険が必要になる点は知っておきましょう。

いずれにしても、そもそも自転車に乗る以上は、自分がケガをしたり他人にケガをさせてしまったりするリスクがあるので、自分を守る意味でも自転車保険(個人賠償責任補償)への加入は必須ですね!

家族プラン

自転車保険には家族で加入ができる家族プランを用意している保険があります。

家族が多い方は特に割安でお得になる傾向があります。 家族プランは、代表1人が契約することで、補償範囲の家族全員が補償対象となるため、家族で自転車を利用しているのであれば、非常にお得と言えるでしょう。

家族プランの補償範囲とは?

家族プランは補償範囲の家族全員が、日常生活で誤って他人にケガをさせたり他人の物を壊してしまった場合の損害の補償(個人賠償責任保険)やケガへの備え(傷害保険)が補償対象となり、人数の上限もありません。なので補償の範囲内であれば、家族が新たに自転車を利用することになった場合でも新しく保険に加入する必要はありません。

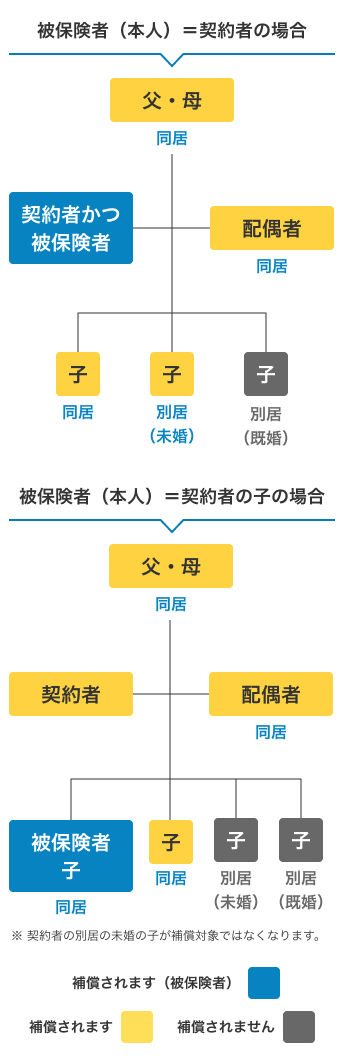

家族プラン自転車保険の

被保険者の適用範囲例

補償内容や被保険者の適用範囲は、保険会社やプランによって異なりますので、必ず内容を確認しましょう。

補償範囲の家族例

被保険者の範囲は、本人※3、配偶者※4、同居の親族および別居の未婚※5の子となります。「同居の親族」とは、本人またはその配偶者と同居の本人またはその配偶者の6親等内の血族および3親等内の姻族をいいます。「別居の未婚の子」とは、本人またはその配偶者と別居の、本人またはその配偶者の未婚の子をいいます。

- 加入申込画面(WEB)の被保険者欄記載の方をいいます。

- 「配偶者」とは、婚姻の相手方をいい、婚姻の届出をしていないが事実上婚姻関係と同様の事情(内縁関係)にある方および戸籍上の性別が同一であるが婚姻関係と異ならない程度の実質を備える状態にある方を含みます。

- 「未婚」とは、これまでに婚姻歴がないことをいいます。

FPラウンジ代表

ファイナンシャルプランナー

豊田 眞弓さん

家族の中で自転車に乗る人が3人以上いる場合は、家族プランを検討しましょう※。家族プランは、被保険者本人とその家族を補償する自転車保険で、1人ひとり加入するより有利な場合が多いです。自転車に乗る家族が多いほどお得になります。

「家族」の範囲は、本人と配偶者、同居中の親族、別居している未婚の子と、意外と広くなっています。大学進学などで1人暮らしをしている子も対象になるのはうれしいですね。

家族が2人の場合はカップルプラン(本人・配偶者向けプラン)がある保険商品もあります。

みんなの保険データ

自転車保険の平均支払い保険料

(1カ月あたり)

1,256円

みんなの保険データに関しまして

- 「1ヵ月あたりの保険料」は楽天会員94,034人のアンケート結果(2019年2月6日~2月14日、2019年9月1日~9月11日実施) および「わたしの保険deポイントGET!」18,494人のアンケート結果(2020年01月09日~2024年06月30日) に基づくもので、ご本人またはご家族の1ヵ月の保険料の両方が含まれます。

- 月額の平均支払保険料には、「一括払い」および「一時払い」の保険商品は含まれません。

おすすめの保険

ここでは、目的に沿ったおすすめの自転車保険を紹介していきます。

費用を抑えたい方に

おすすめの保険

ネットでeジョー「eサイクル保険」

一時払で年間2,080円~!加入手続きはネットでかんたんに行うことができ、費用も時間もかけたくない方におすすめの保険です。

ロードサービスを付けたい方に

おすすめの保険

自転車向け保険 Bycle

一時払で年間3,790円~!安心の補償なのに、家計にはやさしい自転車向け保険です。さらに自転車ロードサービスがついてきます。

楽天ポイントを貯めたい、

利用したい方におすすめの保険※ポイント進呈・利用には一定の条件および上限が

あります。

サイクルアシスト(傷害総合保険の自転車向けプラン)

保険料の1%分のポイントが貯まります。貯めたポイントを使って保険料のお支払いもできます。事故による賠償責任は1億円まで補償する保険です。

家族で自転車利用している方に

おすすめの保険

ネットde保険@さいくる(GK ケガの保険(パーソナル生活補償保険))

家族で加入すると保険料がお得に!事故の相手に対する賠償責任を最大3億円まで補償があり、国内の事故では示談交渉サービスもついてきます。

家族で利用し、

かつ費用を抑えたい方に

おすすめの保険

家族まるごと自転車保険(親子のあんしん賠償ライト)(注1)

月々420円!家族全員が補償対象で賠償責任への補償はなんと無制限!示談交渉サービスも付いていて即日補償が可能な保険です。

よくある質問

Q{{ faq.title }}

{{ faq.answer }}

保険会社から選ぶ

Mysurance株式会社

MYS23-001958

SJ24-13245(2025年1月9日)

三井住友海上火災保険株式会社

承認番号:B24-100574

承認期限:2025年9月24日

楽天損害保険株式会社

C24-09-024

この保険を検討している人がよく見ているその他の保険

みんながどんな保険に加入しているか見てみましょう!

みんながどんな保険に

加入しているか見てみましょう!